april 2026 Holding oprichten: wanneer is het slim voor jouw BV?

Als je bedrijf goed draait de omzet groeit, de winst stijgt en je inmiddels een mooie buffer hebt opgebouwd, dan komt vroeg of laat de vraag op tafel: is het wel slim om alles in één BV te hebben zitten, of wordt het tijd om een holding op te richten? Niet voor niets wordt vaak gezegd dat ‘één BV geen BV is’, toch?

Of een holding slim is niet alleen een fiscale vraag, maar vooral een strategische. In deze blog leggen we uit hoe een BV holdingstructuur werkt, en wanneer een holding BV oprichten voor jou interessant kan zijn. Zit je op dit moment nog in de eenmanszaak of VOF? Lees dan eerst in deze blog of het verstandig is om overstappen naar een BV.

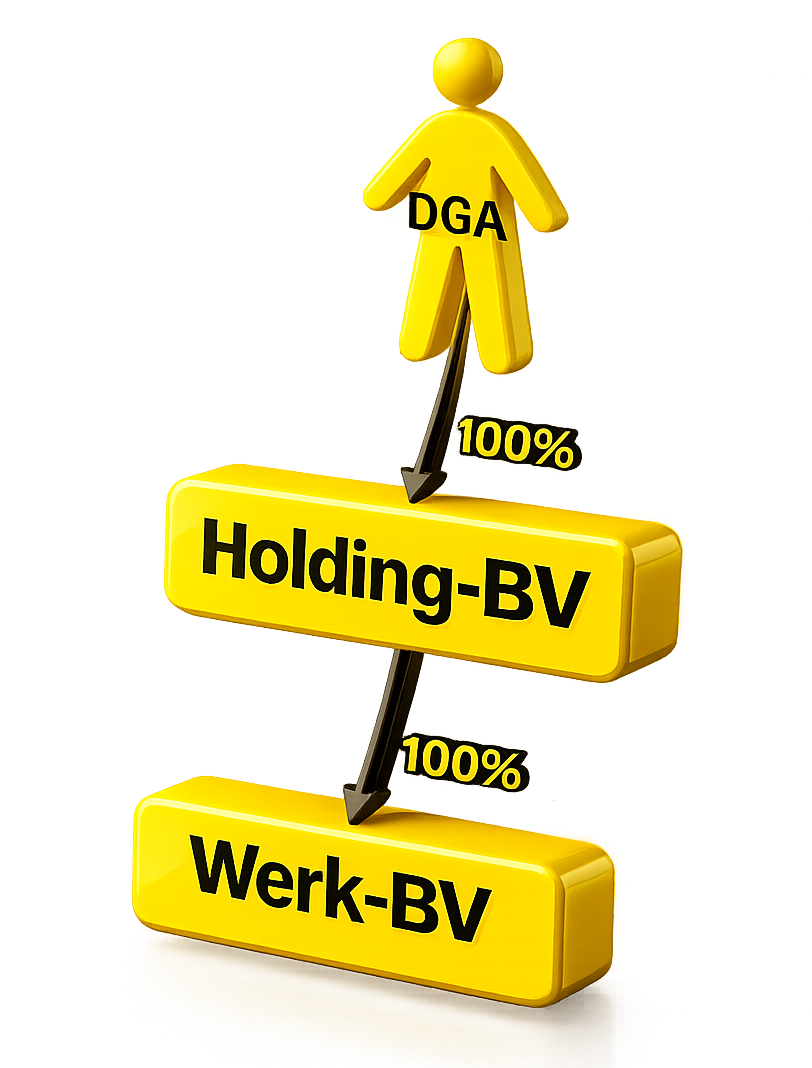

BV Holdingstructuur: hoe werkt het?

Een BV holdingstructuur bestaat in de basis uit twee lagen. Bovenin zit jouw persoonlijke holding BV en daaronder hangt de werk BV waarin de dagelijkse activiteiten plaatsvinden. Jij bent 100% aandeelhouder van de holding BV en de holding BV is op haar beurt 100% aandeelhouder van de werk BV.

Het belangrijkste verschil met een “losse” BV zit in hoe je met winst en vermogen omgaat. De werk BV maakt winst, betaalt daar vennootschapsbelasting over en kan vervolgens dividend uitkeren aan de holding BV. Door de deelnemingsvrijstelling gebeurt dat zonder dat er belasting wordt geheven. Hierdoor kun je winst relatief eenvoudig uit de risicosfeer van je onderneming halen en opbouwen in de holding BV.

Dat klinkt misschien technisch, maar in de praktijk komt het neer op iets heel concreets: geld dat in je holding BV zit, is in veel gevallen beter beschermd tegen risico’s in je werk BV. En dat is precies waar de meeste ondernemers naar op zoek zijn zodra hun bedrijf begint te groeien.

Holding BV oprichten: waarom is het interessant?

Als je bedrijf nog niet zo groot is, is een eenvoudige structuur met één BV vaak voldoende. De kosten zijn laag, de administratie is overzichtelijker en de risico’s zijn meestal beperkt. Maar zodra je onderneming groeit en je structureel winst gaat maken, wordt een holding BV oprichten interessant. Hiervoor zijn fiscale redenen, maar ook bedrijfseconomische. Een BV holdingstructuur biedt bijvoorbeeld veel meer flexibiliteit als je gaat samenwerken met een compagnon.

Als je geen holding BV hebt, blijft alle opgebouwde winst in je werk BV zitten. Dat betekent dat je volledige vermogen binnen de risicosfeer van je onderneming valt. Bij een claim, faillissement of andere tegenvaller is deze buffer dus niet beschermd. Met een holding BV kun je winst uitkeren en buiten de werk BV plaatsen, waardoor je dus minder risico loopt.

Verkoop je de aandelen van je werk BV vanuit de holding BV, dan valt de verkoopwinst onder de deelnemingsvrijstelling en blijft die in eerste instantie onbelast in de holding BV. Dat geeft je de ruimte om zelf te bepalen wanneer je dat geld naar privé haalt en wanneer je dus belasting betaalt. Die flexibiliteit is voor veel ondernemers uiteindelijk doorslaggevend.

Wat zijn de kosten voor het oprichten van een BV en holding?

Tegenover deze voordelen staan ook kosten. De kosten voor het oprichten van een BV en een holding liggen gemiddeld rond de €2.000 aan eenmalige accountants- en notariskosten. Daarnaast bedragen de jaarlijkse kosten voor een eenvoudige BV holdingstructuur ongeveer €1.500; hoe complexer de structuur, hoe hoger de kosten.

Deze kosten bestaan onder andere uit het opstellen van de jaarrekening, het vastleggen van notulen van de Algemene Vergadering van Aandeelhouders, het indienen van de aangifte vennootschapsbelasting en het deponeren van publicatiestukken.

Gebruikelijk loon

Zodra je met een holding BV en werk BV werkt, krijg je te maken met fiscale regels die je niet kunt negeren. Een belangrijke is het gebruikelijk loon: als directeur-grootaandeelhouder (DGA) moet je jezelf in 2026 minimaal €58.000 salaris uitkeren, of meer als dat gebruikelijk is voor jouw functie. Dit betekent dat je niet onbeperkt winst in de BV kunt laten zitten zonder eerst jezelf salaris toe te kennen. De Belastingdienst controleert hier scherp op.

Daarnaast moeten transacties tussen de holding BV en werk BV altijd zakelijk zijn. Denk aan managementvergoedingen, leningen of huur. Zijn die niet marktconform, dan kan dit worden gezien als een verkapte dividenduitkering, met fiscale gevolgen.

Excessief lenen

De regels rondom “excessief lenen” zijn de laatste jaren aangescherpt. Veel ondernemers leenden geld van hun BV, bijvoorbeeld om privé-investeringen te doen, en dat is ook een slimme manier om belasting te besparen. Dit kan alleen niet meer onbeperkt. Als je eind 2026 meer dan €500.000 geleend hebt van je holding BV, wordt het meerdere gezien als fictief dividend en belast in box 2.

Stel dat je €900.000 hebt geleend van je holding BV, dan wordt dus €400.000 belast als dividend. Tegen een tarief tot 31% kan dat leiden tot een directe belastingclaim van circa €124.000. Dit soort situaties ontstaan soms onbewust, dus het is goed om hier erg in te hebben.

Bestuurdersaansprakelijkheid

Tot slot is het goed om te weten dat een BV holdingstructuur nooit volledige bescherming biedt. Sommige ondernemers denken dat hun vermogen in de holding BV altijd veilig is bij faillissement van de werk BV. Dat is in principe ook zo, maar er zijn belangrijke uitzonderingen. Bij onbehoorlijk bestuur, zoals het structureel niet betalen van belastingen, het aangaan van verplichtingen terwijl je weet dat je ze niet kunt nakomen, of het niet voeren van een correcte administratie, kan een curator of de Belastingdienst besluiten om jou persoonlijk aansprakelijk te stellen, ongeacht de structuur die je hebt opgezet. De holding BV biedt dus alleen bescherming als je de spelregels goed volgt.

Meer weten?

Wat voor jou het beste is, hangt af van jouw situatie. Neem gerust contact op met Amber of een van onze andere collega’s. We kijken graag mee en adviseren je bij het maken van een goede keuze. We kunnen eventueel ook helpen om een goed doordachte BV holdingstructuur voor je op te zetten.