oktober 2025 Dit gaat er veranderen met box 3

Vanaf 1 januari 2028 verandert box 3 van de Inkomstenbelasting. Dat betekent dat voortaan op een andere manier belasting wordt geheven over spaargeld en privébeleggingen. Waar de Belastingdienst nu nog rekent met fictieve rendementen, wordt vanaf 2028 gekeken naar je daadwerkelijke rendement. Dit is een van de grootste fiscale veranderingen van de afgelopen jaren. In dit artikel lees je wat er gaat veranderen.

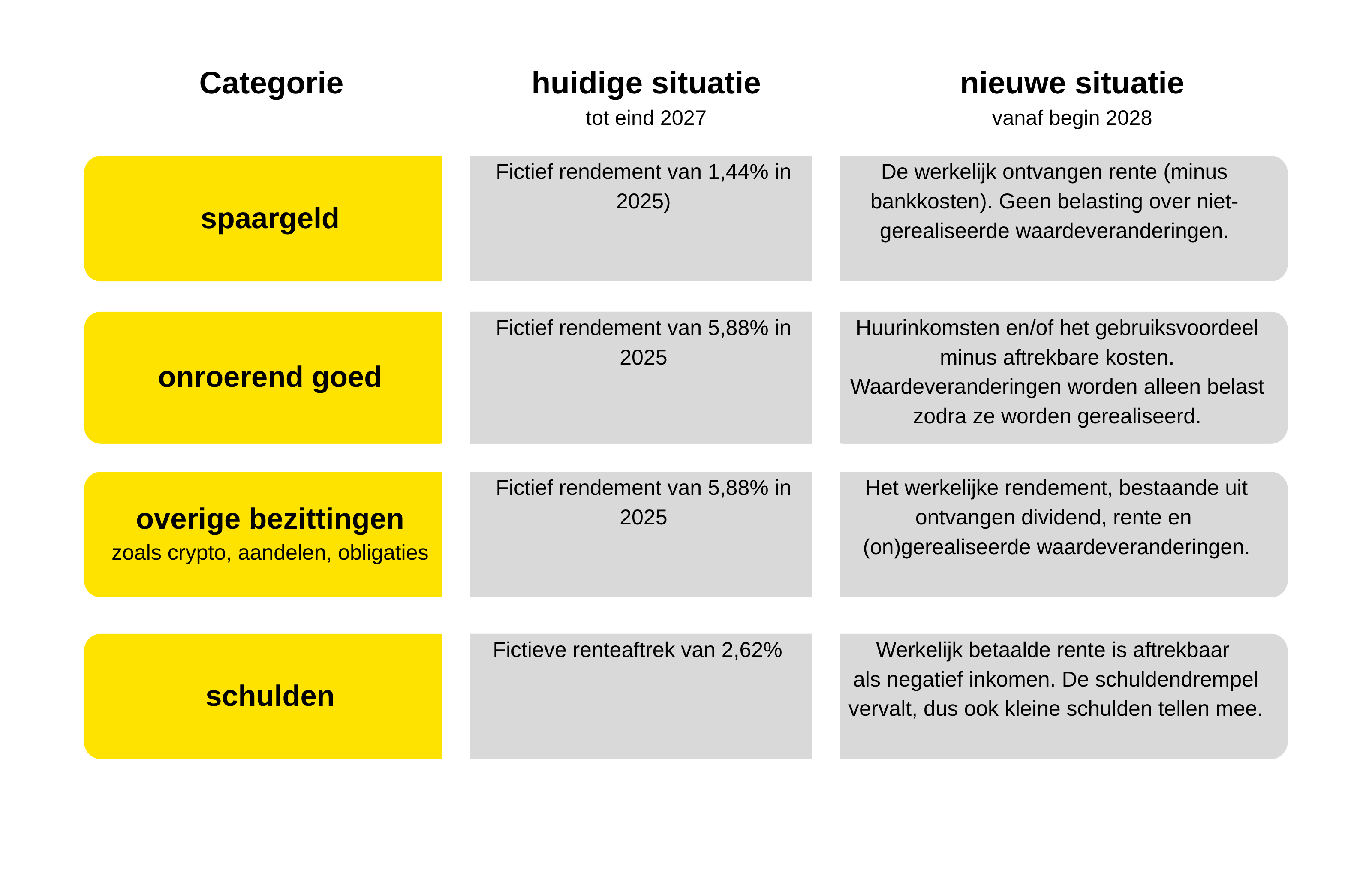

Van fictief naar werkelijk rendement

Tot en met 2027 rekent de Belastingdienst in box 3 nog met een fictief rendement. Daarbij wordt uitgegaan van een vooraf vastgesteld percentage op je vermogen, ongeacht of je dat rendement in werkelijkheid ook behaalt. Dat pakte vooral tijdens de periode van lage en zelfs negatieve spaarrentes ongunstig uit: spaarders die niets verdienden, moesten toch belasting betalen. De Hoge Raad gaf deze spaarders gelijk en zette een streep door deze methode.

De wetgever is na deze uitspraak aan de slag gegaan, en inmiddels ligt er een voorstel om box 3 vanaf 2028 te veranderen. Het tarief blijft waarschijnlijk rond de 36% liggen. De manier waarop het rendement berekend wordt verandert wel:

- Verschil tussen gerealiseerde en ongerealiseerde winst. Voor spaargeld, beleggingen en andere bezittingen geldt dat de elk jaar de waardestijging meetelt die je nog niet hebt verzilverd, zoals koerswinst op aandelen die je nog bezit. Voor vastgoed en aandelen in startende ondernemingen geldt dat de winst pas belast wordt bij verkoop of overdracht. Zo hoef je geen groot bedrag betalen over vermogen dat nog vastzit.

- Aftrekbare kosten. In het nieuwe systeem mag je kosten die direct samenhangen met je vermogen aftrekken van je rendement. Dat gaat bijvoorbeeld om onderhoudskosten van verhuurde woningen, bankkosten en beheerkosten van een beleggingsportefeuille. Uitgaven die niets met het behalen van inkomsten te maken hebben, zoals woonlasten, verbouwingen aan je eigen huis of persoonlijke uitgaven, zijn niet aftrekbaar.

- Gebruiksvoordeel. Voor onroerend goed dat je zelf gebruikt, zoals een vakantiewoning, geldt het zogenoemde gebruiksvoordeel. Dat is een fictief bedrag dat het voordeel van het eigen gebruik weergeeft, ook als je er geen huur voor ontvangt. Het lijkt op het eigenwoningforfait in box 1 en wordt jaarlijks belast als onderdeel van het werkelijke rendement,

- Verliesverrekening. Vanaf 2028 kun je verliezen in box 3 meenemen naar latere jaren. Stel dat je in 2028 verlies maakt omdat je beleggingen in waarde dalen, en in 2029 weer winst behaalt, dan mag je het verlies uit 2028 in 2029 aftrekken. Je betaalt dan alleen belasting over het positieve saldo dat overblijft. Verliezen kunnen onbeperkt voorwaarts worden verrekend, maar niet met inkomsten uit box 1 en box 2, zoals loon of winst uit onderneming. Kleine verliezen tot vijfhonderd euro blijven buiten beschouwing.

- Schulden en renteaftrek. Ook de behandeling van schulden verandert. De werkelijk betaalde rente over leningen in box 3 wordt voortaan meegenomen als negatief inkomen. De oude schuldendrempel, waarbij alleen schulden boven 3.400 euro (of 6.800 euro met partner) meetelden, verdwijnt.

Nieuw startpunt vanaf 2028

Bij de overgang naar het nieuwe systeem wordt op 1 januari 2028 een nieuwe beginwaarde vastgesteld voor al je bezittingen en schulden. Voor woningen geldt de WOZ-waarde op 1 januari 2028. Voor beleggingen, crypto en andere bezittingen geldt de marktwaarde op dat moment. Als de marktwaarde van je onroerend goed veel hoger is dan de WOZ-waarde, kan het slim zijn om vóór eind 2027 te verkopen. Winst die je vóór die datum maakt, valt namelijk nog onder het oude systeem met fictieve rendementen. Vanaf 2028 telt een gerealiseerde waardestijging echt mee als inkomen, waardoor je daar belasting over moet betalen. Door nu te verkopen kan je dat voorkomen, maar we zouden je laten adviseren om dit eerst goed te laten doorrekenen. Wij kunnen je daarbij helpen.

Wat betekent dit voor jou?

Box 3 wordt complexer, en in veel gevallen ook duurder. Het nieuwe systeem vraagt om meer inzicht en administratie. Je zult beter moeten bijhouden wat je daadwerkelijk hebt verdiend of verloren en welke kosten je hebt gemaakt. Banken en beleggingsinstellingen zullen veel gegevens automatisch aanleveren aan de Belastingdienst, maar uiteindelijk blijf jij verantwoordelijk dat je aangifte klopt. Mogelijk is het interessant om te kijken of je een deel van je vermogen over kunt brengen naar box 2, door hier een BV voor op te richten. Onze collega Henk of een van onze andere collega’s kan je hierbij adviseren.